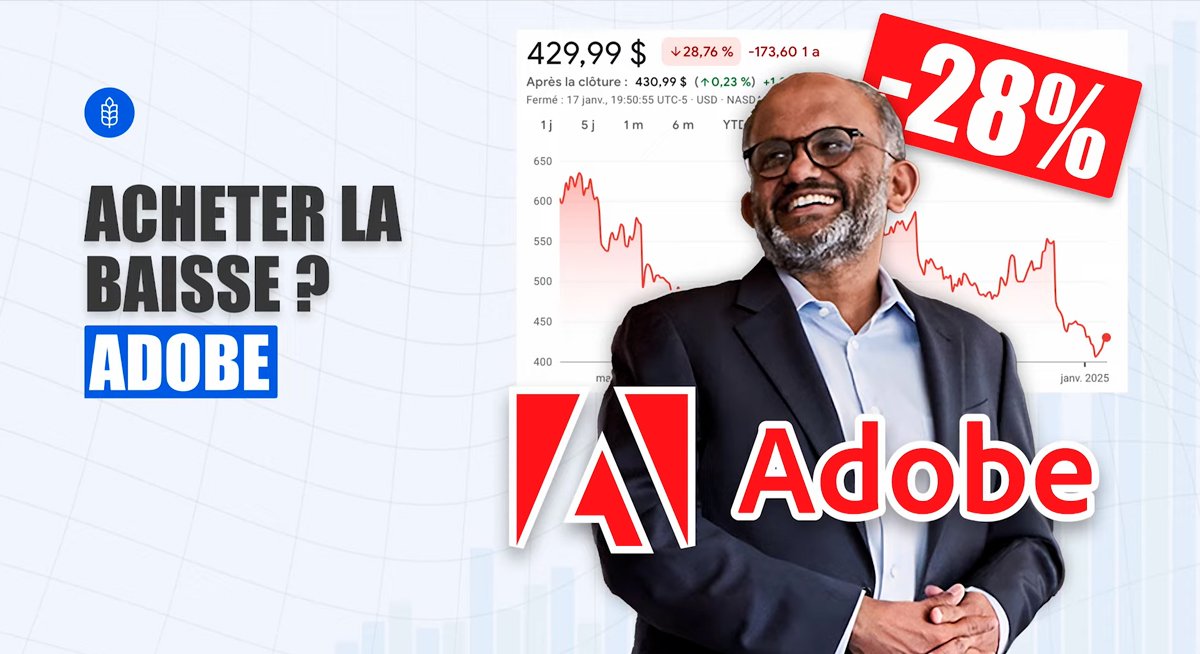

Introduction : pourquoi parler de la baisse d’Adobe ?

Vous avez été nombreux à nous interroger sur la récente baisse d’Adobe, une entreprise qui a vu son cours chuter de manière significative cette année, avec une performance de -28 %. Naturellement, la question se pose : est-ce le bon moment pour ouvrir une position ou renforcer ses parts ? C’est précisément ce que nous allons examiner dans cet article.

Avant toute chose, notez que ce contenu a une visée purement éducative : nous ne sommes pas des professionnels de la finance, et tout investissement comporte des risques de perte en capital. Vous restez donc entièrement responsable de vos décisions.

Envie d’approfondir vos analyses boursières ?

Découvrez notre outil Screener IQ Invest sur www.iq-invest.fr : un véritable allié pour suivre, comparer et évaluer vos actions préférées en toute simplicité.

Action Adobe : un recul marqué sur un an et une sous-performance sur cinq ans

L’action Adobe a fortement corrigé depuis un an. Plus inquiétant encore, elle fait moins bien que le S&P 500 sur cinq ans, avec un taux de croissance annuel composé (CAGR) quasiment nul de 4,2 % et une performance annuelle de -28,76 %. À titre de comparaison, Evolution AB, autre société boursière, affiche une baisse similaire de -29 % sur la même période.

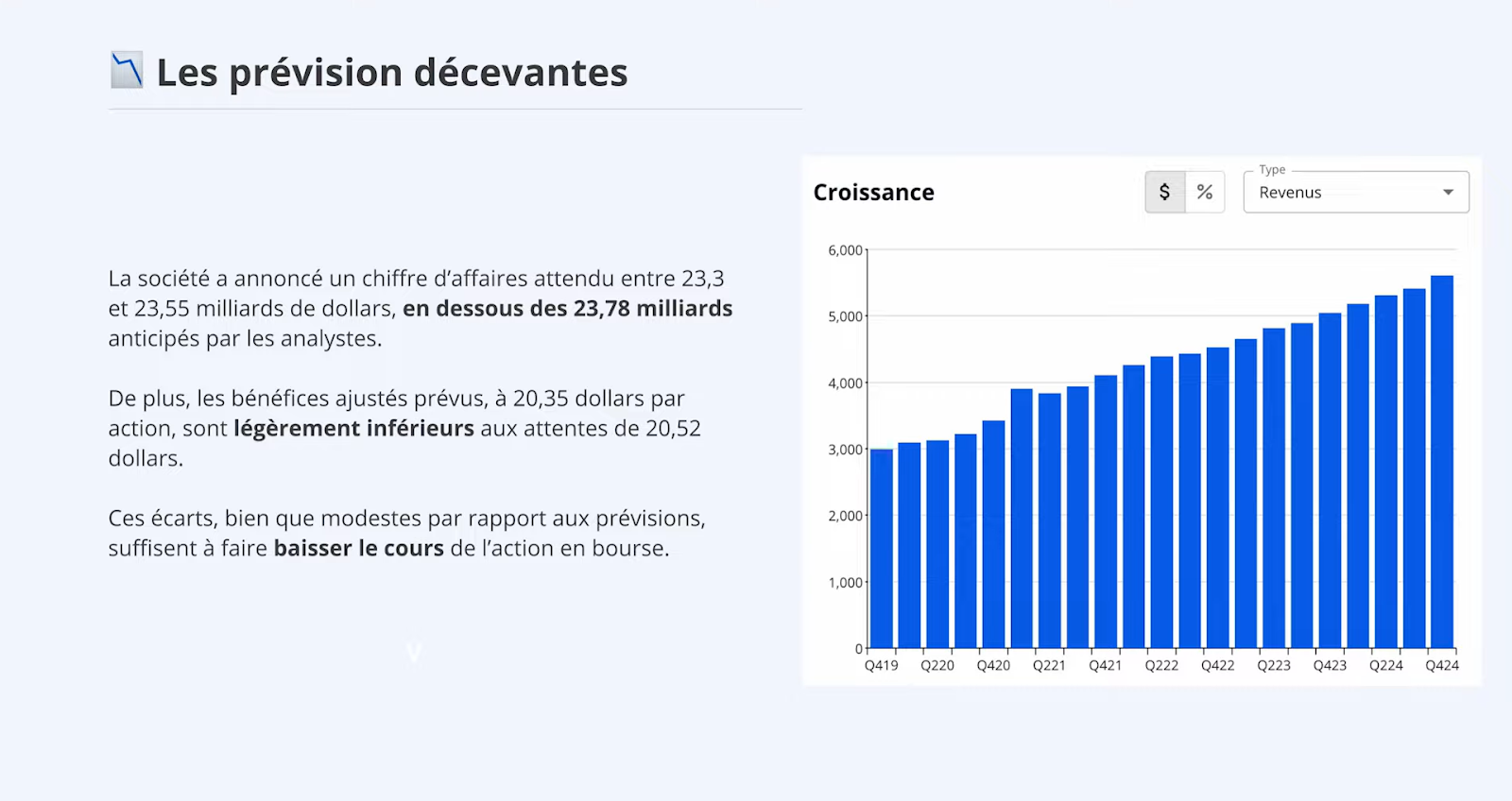

1re raison de la baisse de l’action Adobe : un chiffre d’affaires en deçà des prévisions

L’un des facteurs déclencheurs de cette récente baisse du cours réside dans la communication des objectifs financiers. Adobe anticipe pour 2025 un chiffre d’affaires compris entre 23,3 et 23,55 milliards de dollars, en deçà des 23,78 milliards initialement prévus par les analystes. Les bénéfices ajustés sont également légèrement en retrait, à 20,35 dollars par action contre 20,52 dollars espérés.

Bien que ces écarts demeurent modestes, ils ont suffi à inquiéter les investisseurs, d’autant que l’action Adobe bénéficiait historiquement d’une valorisation très élevée. En revanche, il est important de souligner que la croissance trimestrielle reste robuste et régulière, comme l’illustre l’absence quasi totale de recul (sauf lors du passage du Q1 2021 au Q2 2021).

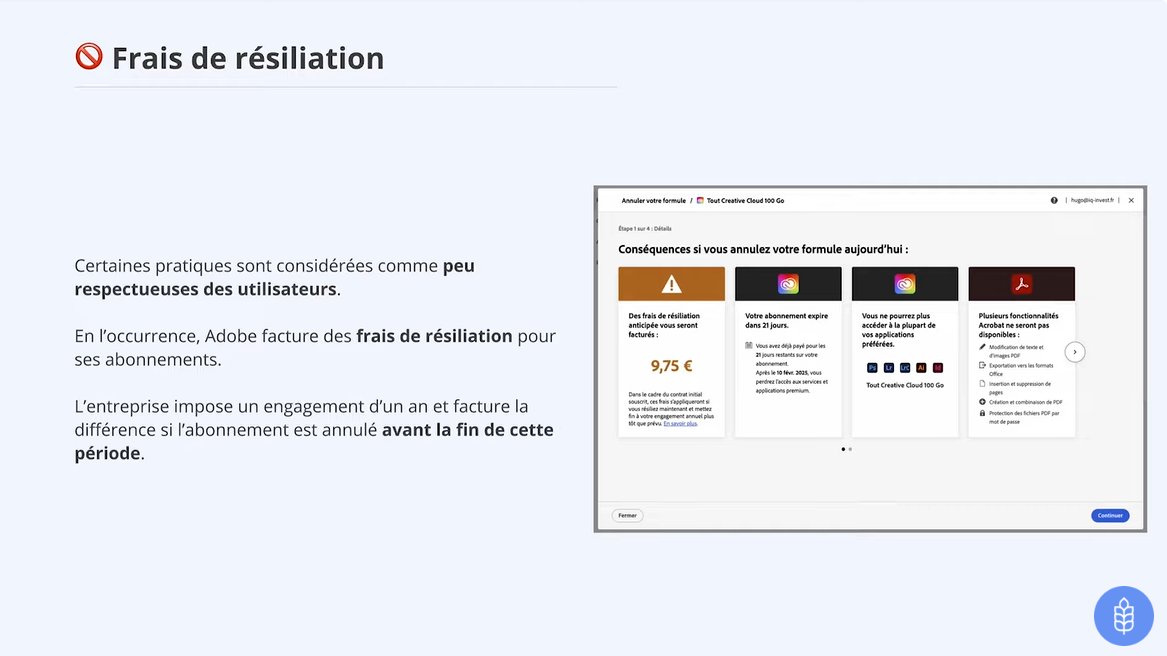

2e raison de la baisse de l’action Adobe : les frais de résiliation d’abonnement

Adobe a également vu son image entachée par certaines pratiques jugées peu respectueuses des utilisateurs. L’entreprise facture en effet des frais de résiliation pour ses abonnements : elle impose un engagement d’un an et prélève la différence si le client souhaite annuler avant la fin de cette période. De nombreux créateurs de contenu sur Internet se montrent critiques à l’égard de cette politique, qui peut les inciter à chercher d’autres solutions concurrentes.

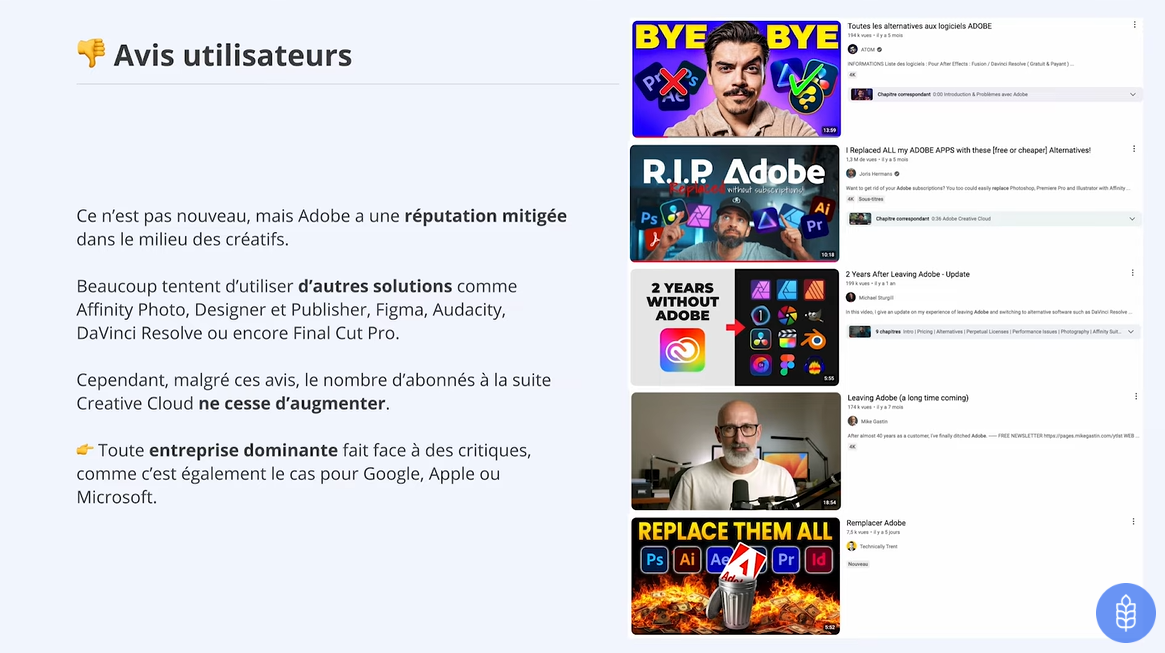

3e raison de la baisse de l’action Adobe : des avis utilisateurs mitigés

Depuis plusieurs années, Adobe recueille des retours variés de la part de la communauté créative. Il n’est pas rare que certains utilisateurs lui préfèrent des alternatives comme Affinity (Photo, Designer, Publisher), Figma, Audacity, DaVinci Resolve ou encore Final Cut Pro. Des tutoriels montrent même comment remplacer la suite Adobe par d’autres logiciels.

Cependant, il est essentiel de noter que le nombre d’abonnés à la suite Creative Cloud continue de croître. Comme c’est le cas pour d’autres géants (Google, Apple, Microsoft), le leadership d’Adobe suscite mécaniquement des critiques, sans que cela n’affecte forcément ses performances commerciales.

Dans la suite de cet article, nous verrons comment l’intelligence artificielle, les nouveaux concurrents et les évolutions du marché impactent la stratégie d’Adobe et influencent le cours de son action. Nous aborderons également la question du « juste prix » pour envisager un achat, en tenant compte des fondamentaux de l’entreprise et du climat concurrentiel actuel.

Quid de l’impact de l’IA pour Adobe ?

La monétisation des outils d’intelligence artificielle d’Adobe, à commencer par Firefly, se révèle plus lente qu’anticipé. Bien que ces innovations aient été intégrées dans les logiciels phares de la marque, comme Photoshop ou Acrobat, les revenus issus de l’IA demeurent en deçà des attentes du management. Adobe doit donc impérativement réussir le virage de l’IA pour préserver sa croissance.

À titre personnel, j’ai testé Firefly il y a quelques mois et j’ai été particulièrement déçu par la qualité des rendus, bien inférieure à ce que peuvent offrir ChatGPT ou DALL·E. Toutefois, je compte lui redonner une chance afin de mesurer les évolutions réalisées depuis, notamment en le comparant à ChatGPT et DALL·E que j’utilise quotidiennement.

Quid de l’impact des concurrents d’Adobe comme Figma ?

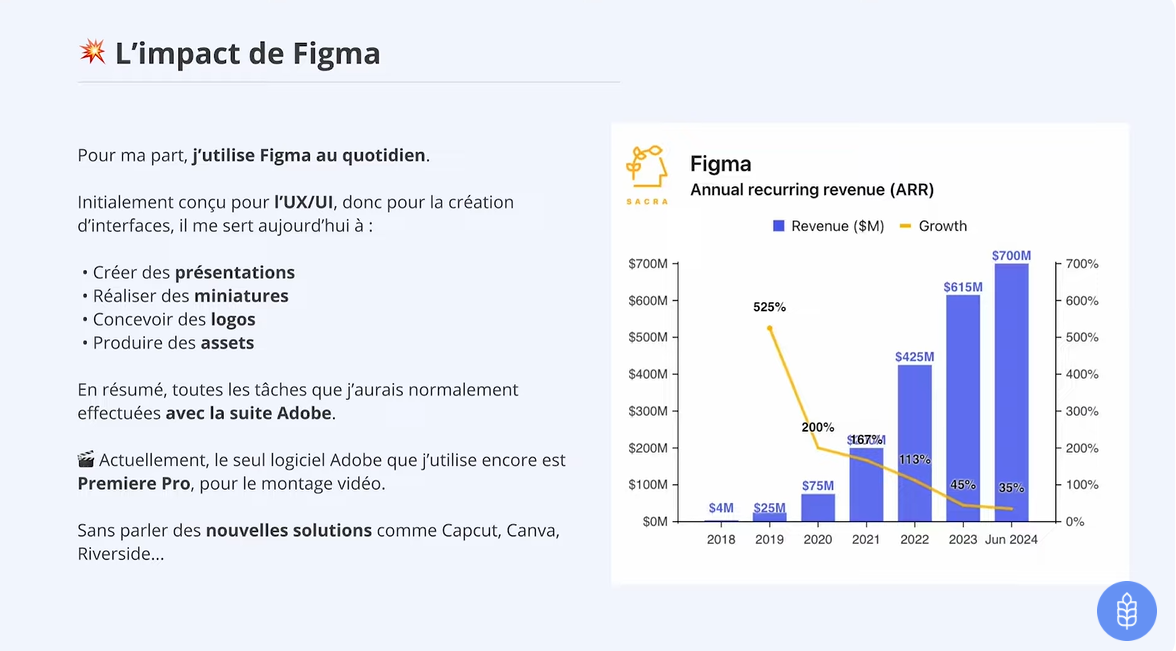

Dans le même temps, il est important de considérer la concurrence grandissante. Figma, par exemple, occupe une place de plus en plus prépondérante dans le domaine de l’UX/UI (User Experience / User Interface). Initialement pensé pour le prototypage et la conception d’interfaces, Figma s’est avéré si performant et polyvalent qu’il est désormais utilisé pour une multitude de tâches créatives : présentation de projets, création de logos ou encore élaboration d’éléments graphiques variés.

Si j’employais auparavant les outils Adobe pour toutes ces tâches, je me repose aujourd’hui presque exclusivement sur Figma. À l’exception de Premiere Pro que j’utilise pour le montage vidéo, j’ai peu à peu délaissé la suite Adobe. D’autres logiciels tels que CapCut, Canva ou Riverside (pour enregistrer et monter des podcasts) viennent également concurrencer Adobe. À terme, rien ne garantit que Premiere Pro restera la référence unique pour le montage, tant de nouvelles solutions émergent pour répondre aux besoins des créateurs de contenu.

Quel avenir pour l’entreprise Adobe ?

L’avenir de l´action Adobe semble peut-être plus prometteur que ne le laissent penser certains indicateurs de marché. D’un point de vue purement quantitatif, l’entreprise demeure extrêmement solide. Ses innovations autour de l’IA — notamment via Firefly — s’améliorent rapidement. Pour preuve, les rendus générés aujourd’hui sont nettement supérieurs à ceux d’il y a quelques mois, rivalisant avec des solutions comme DALL·E.

Toutefois, une question de fond se pose : l’IA va-t-elle bouleverser durablement les revenus d’Adobe ? À moyen et long terme, il est probable que oui, étant donné que de nombreux métiers créatifs sont peu à peu automatisés, notamment dans l’univers du jeu vidéo (comme en témoigne la récente polémique autour du recours à l’IA dans Call of Duty) ou dans la production de films et de séries. Le recours à l’IA pour générer des visuels, des voix et d’autres assets réduit mécaniquement la nécessité d’avoir recours à la main-d’œuvre créative — et donc, potentiellement, aux outils créatifs d’Adobe.

Pour ma part, je continue de garder un œil sur l’action sans y investir immédiatement. Lorsqu’un doute plane quant à la pérennité d’une entreprise, mieux vaut rester prudent. Je me pose ainsi la question chère à Warren Buffett : « Si la Bourse fermait pendant dix ans, est-ce que je serais serein avec une position Adobe ? » Dans mon cas, la réponse est non. C’est pourquoi, à ce stade, je préfère ne pas m’engager davantage sur cette valeur.

Quelle est mon évaluation du prix juste de l’action Adobe ?

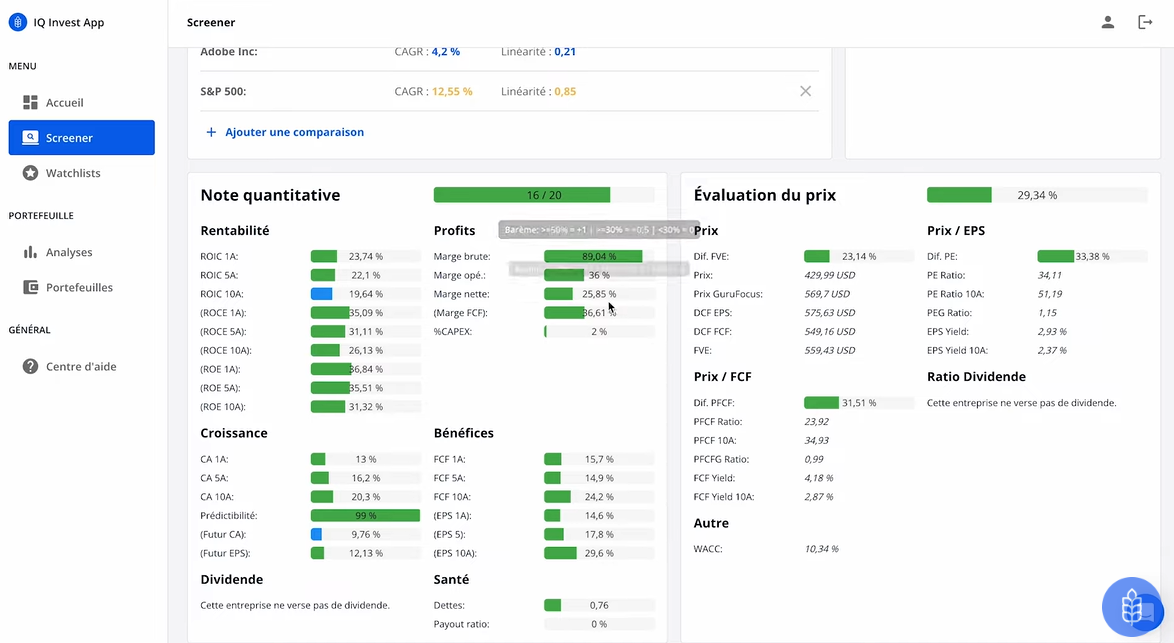

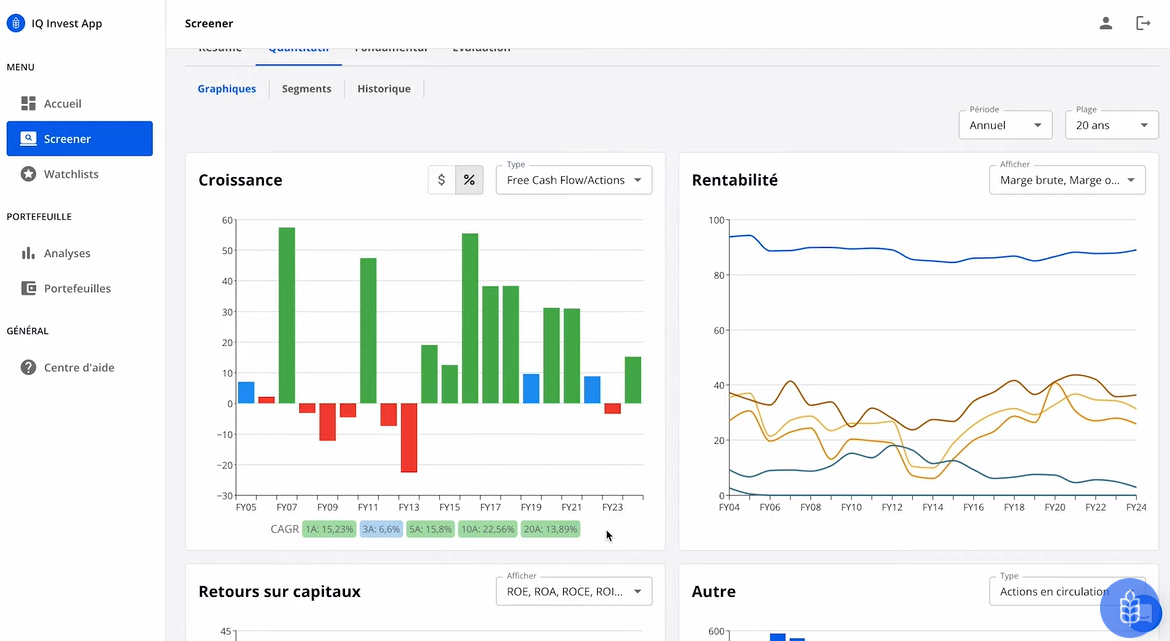

Pour déterminer à quel prix il serait intéressant d’acquérir l’action Adobe, il faut d’abord souligner que, d’un point de vue quantitatif, la société reste particulièrement solide. Elle obtient par exemple une note de 16/20 malgré l’absence de dividende, ce qui s’explique notamment par des marges élevées, d’excellents retours sur capitaux et une croissance remarquable du free cash flow (24 % sur les dix dernières années).

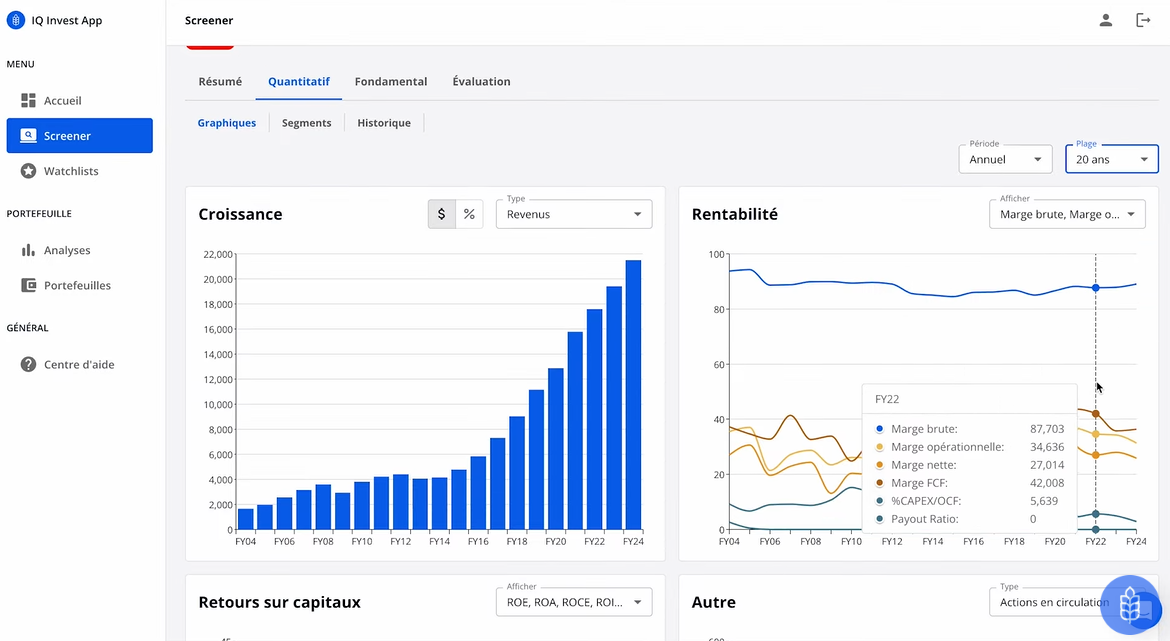

Si l’on observe les performances sur 20 ans, on constate une augmentation continue des marges, une explosion des revenus, des retours sur capitaux en hausse et un nombre d’actions en circulation en baisse. Sur cette même période, le free cash flow par action a crû d’environ 14 %, et de 23 % au cours des dix dernières années. Malgré le recul récent du titre, Adobe demeure donc extrêmement robuste d’un point de vue fondamental.

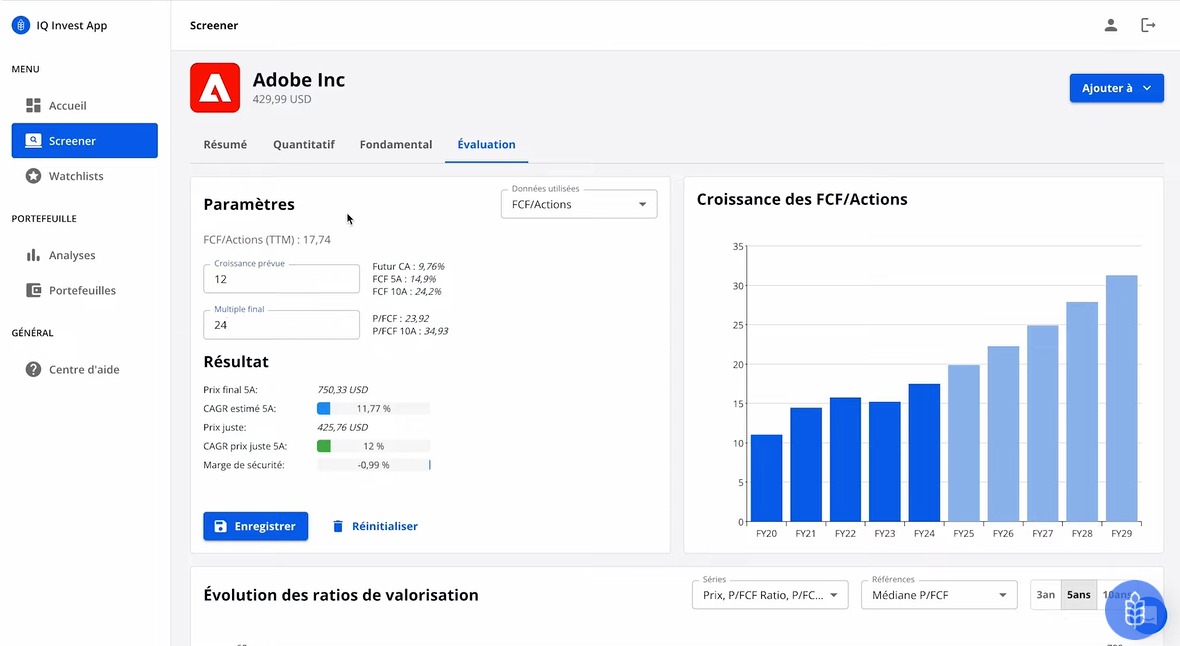

Actuellement, l’action se négocie autour de 430 dollars, avec un Price-to-Free-Cash-Flow (P/FCF) avoisinant 23-24. En comparaison, la médiane du P/FCF sur les cinq dernières années tournait autour de 36, ce qui signifie que la valorisation actuelle est inférieure à ses niveaux habituels.

Dans mon évaluation, j’ai choisi d’hypothétiser une croissance du free cash flow par action de 12 % par an sur les cinq prochaines années, alors que la moyenne des cinq dernières années s’établit plutôt à 15 %. J’ai également conservé un multiple de valorisation final de 24, ce qui reste prudent étant donné l’historique d’Adobe.

Sur cette base, le cours théorique à cinq ans pourrait atteindre 750 dollars, offrant un rendement annuel d’environ 11 à 12 % si l’on achète l’action au niveau actuel. Toutefois, malgré cet apparent potentiel, il convient de rappeler qu’Adobe affiche toujours une valorisation élevée au regard d’autres sociétés, comme Evolution AB par exemple, qui se négocie à des multiples nettement plus faibles. Cela signifie qu’il existe un risque de voir le cours d’Adobe poursuivre sa baisse si le marché devenait plus exigeant en matière de valorisation. Autrement dit, même si Adobe paraît attrayante quantitativement, son prix d’achat reste un élément de prudence à ne pas négliger.

Conclusion

Adobe se situe aujourd’hui à un niveau de prix plus raisonnable qu’historiquement, ce qui pourrait en faire une opportunité d’investissement. Toutefois, à titre personnel, j’utilise bien moins la suite Adobe qu’auparavant, au profit d’outils comme Figma, ou encore Riverside pour l’enregistrement et le montage de podcasts. À mesure que l’intelligence artificielle se déploie, de nombreux contenus seront générés automatiquement, ce qui réduira la demande pour les métiers créatifs et, de fait, pour certains logiciels Adobe. Bien sûr, l’IA ne remplacera pas totalement les outils destinés aux humains, notamment pour les projets complexes ou très spécifiques. Mais, selon moi, les solutions Adobe ne sont plus autant au cœur de l’actualité, et leur valorisation demeure encore élevée avec un Price-to-Free-Cash-Flow proche de 24.

En définitive, « quand il y a un doute, il n’y a pas de doute » : je préfère ne pas prendre position sur Adobe pour le moment. Si vous avez un autre avis, n’hésitez pas à le partager en commentaire.

Vous voulez en savoir plus sur l’Action Adobe et d’autres sujets liés à l’investissement ? N’hésitez pas à regarder la vidéo sur YouTube : cliquez ici pour la visionner.

Bonne découverte et bons investissements !

Leave a Comment